אחוז מימון למשכנתא המפתח האסטרטגי לחיסכון של עשרות אלפי שקלים ב-2026

כשרכשתי את הדירה הראשונה שלי, המושג אחוז מימון היה נראה לי כמו עוד פרט טכני משעמם בתוך ים של בירוקרטיה בנקאית. היום, אחרי שלמדתי על בשרי את המשמעות הכלכלית העמוקה של המספר הזה אני יכול להגיד בוודאות הבנת אחוז המימון היא המפתח לריבית טובה, אישור מהיר וחיסכון עצום בהחזר המשכנתא החודשי שלכם. בכתבה המקיפה הזו, נצלול לעומק עולם המשכנתאות בישראל, נסביר מהו אחוז מימון, איך הוא מחושב, וכיצד הוא משנה את התמונה עבור רוכשים שונים. נבין יחד איך מדרגות המימון של הבנקים משפיעות על הכיס שלכם, ואשתף אתכם במהלך חכם שביצעתי שהוריד אותי מדרגת מימון וחסך לי מאות שקלים בכל חודש. בנוסף, נסקור דוגמאות מהשטח, שיטות לחישוב מדויק, וטיפים שיכולים לחסוך לכם עשרות אלפי שקלים לאורך חיי ההלוואה.

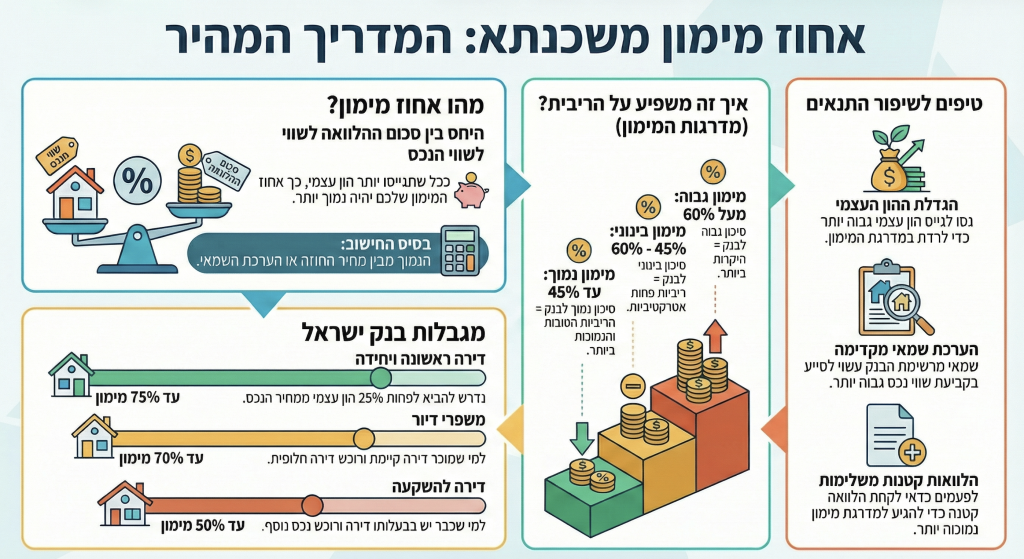

מה זה בכלל אחוז מימון ואיך הוא נקבע

אחוז מימון הוא היחס המתמטי שבין סכום ההלוואה (המשכנתא) שאתם מבקשים מהבנק לבין שווי הנכס שאתם רוכשים. זהו המדד המרכזי שבו משתמש הבנק כדי להעריך את רמת הסיכון בעסקה.

הנוסחה לחישוב אחוז המימון היא פשוטה:

אם רכשתם דירה בשווי של 1,000,000 ש"ח ואתם זקוקים להלוואה של 700,000 ש"ח – אתם נמצאים ב-70% מימון. חשוב מאוד להבין שאחוז המימון אינו רק נתון יבש; הוא הגורם המכריע שקובע לא רק אם המשכנתא תאושר, אלא בעיקר באילו תנאים וריביות היא תינתן. הכלל הבסיסי בבנקאות הוא פשוט, ככל שאחוז המימון גבוה יותר, כך הריבית שתשלמו תהיה גבוהה יותר.

מדוע הבנקים מייחסים חשיבות כה רבה לאחוז המימון ?

עבור המערכת הבנקאית, אחוז המימון הוא בראש ובראשונה מדד לרמת הסיכון של ההלוואה. ההיגיון הבנקאי גורס כי לקוח שמביא סכום משמעותי של הון עצמי מהבית הוא לקוח יציב יותר, המחויב יותר לנכס ובעל סיכוי נמוך יותר להיקלע לחדלות פירעון. לעומת זאת, לקוחות המבקשים לממן כמעט את כל רכישת הדירה באמצעות הבנק נתפסים כסיכון גבוה יותר, שכן כל שינוי קטן בשוק או ביכולת ההחזר עלול להוביל לקשיים.

ההשלכות של אחוז מימון גבוה הן רחבות

- ריבית גבוהה יותר הבנק מפצה על הסיכון באמצעות העלאת שיעור הריבית.

- דרישות בטחונות וערבים במימון גבוה, הבנק עשוי לדרוש לווים נוספים או ערבים תומכים.

- מגבלות על תמהיל המשכנתא סוגי מסלולים מסוימים עשויים שלא להיות מאושרים במימון גבוה.

- עלויות ביטוח לעיתים נדרש ביטוח משכנתא נוסף במימון גבוה, מה שמעלה את ההוצאה החודשית.

- גמישות עתידית אחוז מימון גבוה מקשה על ביצוע מחזור משכנתא בעתיד במידה והתנאים בשוק משתפרים.

מגבלות בנק ישראל הכללים שחובה להכיר

בנק ישראל, כרגולטור של המערכת הבנקאית, קובע מגבלות קשיחות על אחוזי המימון המותרים בהתאם למטרת הרכישה. אלו הם הקווים האדומים שהבנקים לא יכולים לחצות:

סוג העסקה | אחוז מימון מקסימלי | הון עצמי מינימלי נדרש |

דירה ראשונה (יחידה) | עד 75% | לפחות 25% |

שיפור דיור | עד 70% | לפחות 30% |

דירה להשקעה | עד 50% | לפחות 50% |

ההבדלים הללו הם קריטיים. מעבר מסטטוס של דירה ראשונה לשיפור דיור או השקעה יכול לשנות לחלוטין את התוכנית הכלכלית שלכם. תמיד כדאי לבדוק האם ניתן לבצע מהלכים שיכניסו אתכם לקטגוריה או למדרגה נוחה יותר.

מדרגות המימון איך הריבית משתנה בהתאם לאחוז המימון ?

הבנקים לא מסתכלים על אחוז המימון כרצף אחד, אלא מחלקים אותו למדרגות סיכון עיקריות. הבנת המדרגות הללו היא המפתח לחיסכון אמיתי

- עד 45% מימון המדרגה היוקרתית ביותר. הלקוח מביא מעל 55% הון עצמי. הבנק רואה בזה סיכון נמוך מאוד ומעניק את הריבית המינימלית ביותר בשוק.

- 46%–60% מימון מדרגת הסיכון הבינונית. רוב העסקאות בישראל נמצאות בטווח הזה, והריבית הניתנת היא הריבית הממוצעת של הבנק.

- 61%–75% מימון מדרגת הסיכון הגבוהה. כאן הבנק "מעניש" את הלווה בריבית גבוהה יחסית בשל החשיפה הגבוהה.

חשוב לזכור: פער של 0.5% בריבית על משכנתא של מיליון ש"ח לאורך 25 שנה יכול להצטבר ליותר מ-70,000 ש"ח.

דוגמה מהחיים: איך ירידה מ-61% ל-60% חסכה לי הון

כשרכשתי את הנכס האחרון שלי, הגשתי בקשה למשכנתא שהעמידה אותי על אחוז מימון של 61% בדיוק. לכאורה, מדובר באחוז אחד בלבד מעל הרף, אך מבחינת הבנק הייתי במדרגת הסיכון הגבוה. הריבית שהוצעה לי הייתה גבוהה משמעותית מהממוצע בשוק.

החלטתי לבצע מהלך אסטרטגי. גייסתי עוד כמה עשרות אלפי שקלים (מקרן השתלמות נזילה וחסכונות קטנים) כדי להקטין את סכום ההלוואה במידה כזו שאחוז המימון ירד ל 60% בדיוק. המעבר הזה, של אחוז אחד בודד, העביר אותי למדרגת הסיכון הבינונית. התוצאה הייתה מיידית. הבנק הוריד את הריבית בכל מסלולי המשכנתא שלי, מה שהוביל לחיסכון של מאות שקלים בהחזר החודשי ועשרות אלפי שקלים בחישוב הכולל לאורך השנים. לפעמים המאמץ להביא עוד קצת כסף מהבית משתלם פי כמה וכמה דרך הוזלת הריביות.

שיטות מעשיות להורדת אחוז המימון והוזלת המשכנתא

במקום לקבל את גזירת הריבית הגבוהה, הנה כמה שיטות מוכחות להקטנת המימון:

- סיוע משפחתי זמני קבלת הלוואה או מתנה מההורים כדי להגיע למדרגת מימון נמוכה יותר.

- שימוש בקרן השתלמות נזילה זהו אחד המשאבים הנוחים ביותר להגדלת ההון העצמי.

- מכירת נכסים לא חיוניים מכירת רכב יקר או חפצי ערך כדי להגדיל את המזומן הזמין.

- ניהול לוחות תשלומים חכם תכנון מוקפד מול הקבלן כדי להימנע ממשיכת כספים מוקדמת ויקרה.

- שמאות מוקדמת הגשת בקשה לשמאות לפני סגירת העסקה כדי לדעת מהו השווי האמיתי שהבנק ייחס לנכס.

שמאות מוקדמת מדוע היא קריטית להצלחה שלכם?

הבנק לא מסתמך על המחיר שסיכמתם בחוזה מול המוכר, אלא על הערכת שמאי מקרקעין בלתי תלוי. זהו אחד המוקשים הגדולים ביותר עבור רוכשים. אם השמאי יעריך את הדירה בשווי נמוך מהמחיר ששילמתם, אחוז המימון ייחשב מתוך השווי הנמוך, ואתם תדרשו להביא יותר הון עצמי כדי לסגור את הפער. ביצוע שמאות מוקדמת מאפשר לכם להבין את התמונה הכלכלית המלאה מראש ולמנוע הפתעות כואבות ברגע האחרון.

הסכנות הכרוכות במימון גבוה

למרות הפיתוי לקחת את המקסימום שהבנק מאפשר, יש לזכור את הסיכונים

- ריבית גבוהה לאורך זמן העלות הכוללת של ההלוואה מתנפחת משמעותית.

- לחץ כלכלי חודשי החזר חודשי גבוה מקטין את היכולת לחסוך או להשקיע בעתיד.

- חוסר גמישות קושי לבצע שינויים או מחזורים בעתיד בשל אחוז מימון מקסימלי.

- תלות בביטחונות דרישות מחמירות מצד הבנק שלא תמיד ניתן לעמוד בהן לאורך שנים.

לפעמים עדיף להמתין מעט, לחסוך עוד הון עצמי, ולהיכנס לעסקת נדל"ן בתנאים כלכליים בריאים יותר.

שאלות נפוצות FAQבנושא אחוז מימון

- מה זה אחוז מימון במשכנתא ? זהו היחס בין סכום ההלוואה לשווי הדירה, המשפיע ישירות על הריבית והאישור.

- איך אפשר להוזיל את הריבית ? על ידי הורדת אחוז המימון, ביצוע שמאות מקדימה והשוואת הצעות בין בנקים.

- האם ניתן לקבל 100% מימון ? לא מהבנק באופן ישיר, אך ניתן לשלב ערבים או הלוואות חיצוניות.

- מה ההבדל בין דירה יחידה להשקעה? דירה יחידה מאפשרת עד 75% מימון, בעוד להשקעה המקסימום הוא 50%.

- איך שמאי משפיע על המימון? הבנק מתבסס על הערכתו; אם היא נמוכה ממחיר החוזה, תדרשו להשלים הון עצמי.

סיכום – שליטה באחוז המימון היא שליטה בעתיד הכלכלי שלכם

ברגע שתבינו את המנגנון שמאחורי אחוזי המימון, תפסיקו להיות לווים פסיביים ותהפכו למנהלים אסטרטגיים של המשכנתא שלכם. אחוז המימון הוא כלי רב עוצמה. תכנון נכון שלו, בדיקת שמאות מראש וניהול משא ומתן קשוח יכולים לחסוך לכם סכומי עתק. זכרו, לא צריך להיות מומחה פיננסי גדול מספיק להבין את המדרגות ולפעול נכון כדי להיכנס לעסקה בתנאים האופטימליים ביותר.

רוצים ייעוץ מותאם אישית? השאירו פרטים וקבלו ליווי מקצועי לבניית תמהיל משכנתא מותאם אישית, תוך חיסכון מקסימלי באחוז מימון וריבית